有一组数据低吸技巧,最近在半导体圈子里炸了锅。

2026年前两个月,中国集成电路出口433亿美元(折合人民币3046.7亿元),同比增长72.6%。

72.6%是什么概念?同期中国整体出口增速21.8%,机电产品出口增速27.1%——芯片出口增速是大盘的三倍多,是机电产品的近三倍。

更刺激的是对比去年:2025年前两个月,集成电路出口增速只有11.91%。一年之间,从12%飙到73%,这条增长曲线几乎是垂直拉升。

如果只看这个数字,你大概会觉得中国芯片产业已经翻身了,制裁打了个寂寞,国产替代大获全胜。

但真实情况,远比一个百分比复杂得多。

量增13%,金额增73%:这笔账得掰开了算

先泼一盆冷水。

前两个月,集成电路出口数量是525亿颗,同比增长13.7%。金额呢,433亿美元,同比增长72.6%。

量增了13.7%,钱多了72.6%。

中间差了将近60个百分点,全是涨价贡献的。

第一财经的分析说得很直白:芯片出口的高增长,"涨价"拉动效应明显。东方金诚的冯琳也指出,全球AI投资潮带动了半导体产业链大幅涨价,这是推高出口金额的核心因素之一。

涨了多少?集邦咨询的数据触目惊心:2026年一季度,DRAM合约价环比暴涨90%到95%,NAND Flash涨幅也有55%到60%,后来又上修到85%到90%。三星、SK海力士把超过30%的先进产能转向HBM(高带宽存储器),直接导致消费级内存和闪存供应紧缺。

涨价潮不止存储。从功率器件到模拟芯片,从晶圆代工到封测环节,全产业链涨价幅度从10%到80%不等。华鑫证券的判断是:本轮涨价本质上是AI算力基础设施爆发对半导体全产业链的拉动。

排行前十股票配资所以,73%的出口增速里,真正的"量"只贡献了不到五分之一,剩下的全是"价"。

这不是说中国芯片出口没有真增长。13.7%的量增本身也不低,放在全球半导体贸易的大盘子里算得上亮眼。但如果拿着73%的数字就喊"国产芯片崛起",那就是把涨价红利当成了自己的本事。

全球半导体的超级周期:AI这把火烧得有多旺

要理解这轮芯片出口暴增,必须先看清一个大背景——全球半导体正在经历一轮由AI驱动的超级上行周期。

2026年1月,全球半导体销售额达到825.4亿美元,同比增长46.1%。这个增速在半导体行业的历史上都算得上罕见。

钱从哪来?AI。

2026年,全球八大云服务商(CSP)的资本支出预计将突破7100亿美元。英伟达2025年第四季度业绩和2026年第一季度展望继续超预期。博通锁定了台积电到2028年的先进制程和HBM产能。美光说自己2026年全年HBM产能已经售罄,铠侠说NAND产能全部售罄,连做硬盘的希捷都说产能卖光了。

全球芯片进出口的增长,贡献了全球贸易增量的一半左右。2026年初,这个势头还在加强。

中国芯片出口的73%增速,就是在这个超级周期里发生的。换句话说,这是一波全球性的行业景气,中国吃到了其中一块蛋糕——但这块蛋糕不是中国独享的,韩国、越南、日本的芯片出口同样在高速增长。

谁在出口?出口的到底是什么芯片?

这才是最关键的问题。

海关数据不会告诉你具体是哪家企业出口了多少芯片,但从产业链的结构可以拼出一个大致的图景。

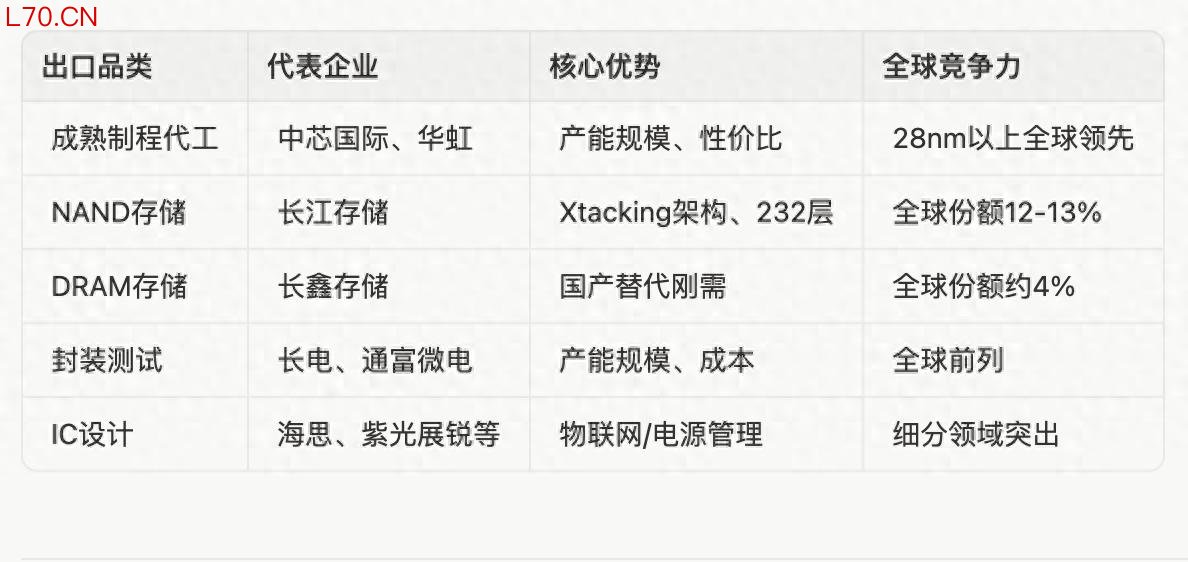

第一大块:成熟制程芯片。 这是中国芯片出口的基本盘。中芯国际2025年折合8英寸晶圆出货970万片,产能利用率93.5%,第四季度更是飙到95.7%。华虹半导体出货540万片,产能利用率达到106.1%——超负荷运转。这两家代工厂生产的芯片,大量用于消费电子、物联网、汽车电子、工业控制等领域,相当一部分通过下游客户出口到全球市场。

中芯国际在28nm及以上的成熟制程上已经站稳脚跟,特色工艺(高压、射频、嵌入式存储)也形成了独特优势。华虹在功率器件、模拟芯片等细分领域更是国内绝对的头部。这些成熟制程芯片,性价比远超欧美日韩厂商,在全球市场上的竞争力是实打实的。

第二大块:存储芯片。 长江存储是中国唯一的NAND Flash晶圆厂,自主研发的Xtacking架构已经实现232层3D NAND量产,全球市场份额约12%到13%。长鑫存储在DRAM领域的份额也爬到了接近4%。在这轮存储芯片涨价潮中,这两家企业的出口金额大概率有显著增长——毕竟量在扩,价在涨,双重红利叠加。

苹果据报正在考虑与长江存储合作,这个信号的意义不小。如果成真,意味着中国存储芯片正在敲开全球顶级供应链的大门。

第三大块:封测环节。 中国在半导体封装测试领域的全球份额相当可观,长电科技、通富微电、华天科技等企业承接了大量来自全球的封测订单。芯片从晶圆厂出来,经过中国的封测工厂加工后再出口,这部分也计入集成电路出口。

第四大块:设计公司的芯片。 海思(华为)、紫光展锐、汇顶科技、兆易创新等一批设计公司的产品,通过代工+封测的模式生产后出口。尤其是在物联网芯片、电源管理芯片、MCU等领域,中国设计公司的产品已经在全球市场占据了不小的份额。

出口到哪去了?香港这个"中转站"的秘密

2025年全年数据显示,中国集成电路出口的最大目的地是香港,其次是越南、韩国和台湾。

香港排第一,这事儿得多说两句。

做过半导体贸易的人都知道,香港是全球最大的芯片转口贸易枢纽。大量芯片从中国大陆出口到香港,再从香港转运到全球各地。所以"出口到香港"并不意味着芯片的最终用户在香港,而是通过香港这个自由港进入了全球供应链。

越南排第二,这也很好理解。三星、英特尔等巨头在越南建了大量封装测试工厂,中国出口到越南的芯片,很大一部分是进入这些工厂做封测,然后再以成品形式出口到全球。这是全球半导体供应链分工的一个缩影。

韩国和台湾排在后面,逻辑类似——三星、SK海力士、台积电的供应链与中国大陆深度绑定,芯片的跨境流动是产业链协作的自然结果。

一个有意思的趋势是:随着美国对华芯片出口管制的持续收紧,中国芯片出口的目的地结构也在发生变化。对美直接出口占比在下降,而对东盟、中东等新兴市场的出口在快速增长。这跟汽车出口的市场多元化趋势如出一辙。

DeepSeek效应:国产芯片的需求端正在被重写

如果说涨价是推高出口金额的短期因素,那么AI对国产芯片需求端的重塑,才是更值得关注的长期变量。

2026年3月,DeepSeek V4发布。1万亿参数,100万token上下文,原生多模态——这些参数本身已经足够震撼。但真正让行业炸锅的是另一件事:V4优先适配国产芯片,打破了以往"英伟达优先"的惯例。

华为昇腾、寒武纪思元、海光信息——16大国产AI芯片获得DeepSeek V4的原生支持。华为昇腾上的推理速度提升超过35倍。

元股证券:ygzq.hk这意味着什么?意味着中国AI大模型的训练和推理,正在从"必须用英伟达"转向"优先用国产"。当全球最火的AI公司之一选择站在国产芯片这边,整个生态的天平就开始倾斜了。

智谱GLM-5深度适配七大国产芯片,字节跳动芯片自研团队突破千人规模。2026年,国产AI芯片在推理场景已经实现全面替代,中低端训练场景完成自主可控。

这些变化传导到出口端,效果是什么?是中国芯片企业的订单簿在变厚,产能利用率在攀升,议价能力在增强。中芯国际涨价10%,客户照单全收。华虹产能利用率106%,还是不够用。

当然,必须承认一个现实:在7nm以下的先进制程领域,中国与台积电、三星的差距仍然巨大。英伟达H200的进口仍然受限,美国官员甚至在考虑把每家中国公司的采购上限压到75000颗。高端AI训练芯片的"卡脖子"问题,短期内看不到解决方案。

但换一个角度想:正是因为被卡了脖子,中国才被逼出了DeepSeek这样用更少算力做出更强模型的路径。正是因为买不到最好的芯片,中国AI产业才不得不在算法效率和国产芯片适配上死磕。

这种"被逼出来的创新",反过来又拉动了国产芯片的需求。这是一个正在自我强化的循环。

2019亿美元的底气和隐忧

把时间线拉长看,中国集成电路出口的增长轨迹相当惊人。

2025年全年,中国IC出口3495亿颗,金额2019亿美元,分别增长17.4%和26.8%。2019亿美元是什么概念?超过了很多国家的全部商品出口总额。

2026年前两个月,433亿美元的出口额已经是2025年全年的21.4%。按这个节奏,全年有望突破2500亿美元。

同期,中国IC进口782亿美元,增长39.8%。进口增速也在加快,说明国内对芯片的需求同样旺盛——AI服务器、智能手机、新能源汽车、工业自动化,每一个赛道都在吞噬芯片。

但隐忧同样明显。

第一,涨价不可能永远持续。 存储芯片的涨价周期是有规律的,暴涨之后必然是回调。当三星、SK海力士的HBM产能逐步释放,当长江存储三期项目投产带来新增供给,价格终将回落。届时,出口金额的增速会大幅收窄。

第二,美国的管制还在加码。 2025年的出口管制已经很严了,2026年只会更严。先进制程设备、EDA工具、高端GPU——每一道封锁线都在压缩中国芯片产业向上突破的空间。虽然成熟制程的出口不受直接影响,但整个产业的技术天花板被人为压低了。

第三,"量"的增长才是真本事。 13.7%的出口量增速,说明中国芯片的实际产出确实在扩张,但这个速度还不够快。要真正实现"芯片大国"的目标,光靠涨价红利不行,得靠产能和技术的持续突破。

第四,全球贸易格局的不确定性。 美以对伊朗的军事行动已经影响到中东航运,波斯湾运价一周暴涨72.3%。地缘政治的黑天鹅随时可能打断全球供应链的正常运转。

一个被低估的事实

最后说一个容易被忽略的数字。

2026年,中国半导体市场预计将达到5465亿美元,增长31.3%。这个数字意味着,中国不仅是全球最大的芯片消费市场,而且这个市场还在以惊人的速度膨胀。

全球每生产三颗芯片,就有一颗最终被中国市场消化。

这个庞大的内需市场,才是中国芯片产业最大的底牌。不管美国怎么封锁,不管技术差距有多大,只要这个市场在,中国芯片企业就有活下去、长起来的土壤。

73%的出口增速,涨价贡献了大头,这是事实。但在涨价的泡沫之下,13.7%的量增、93%以上的产能利用率、DeepSeek带动的国产适配浪潮、长江存储敲开苹果供应链的大门——这些才是真正值得关注的信号。

中国芯片产业的故事,从来不是一个"逆袭爽文"。它更像是一场马拉松,跑到现在,选手已经从队尾挪到了中间靠前的位置。前面的选手还在加速,身后的裁判还在使绊子,但至少,已经没有人敢忽视这个选手的存在了。

至于73%这个数字,享受它低吸技巧,但别迷信它。真正的较量,才刚刚开始。

免费配资开户提示:本文来自互联网,不代表本网站观点。